İkinci Dünya Savaşı sonrasında 3 ülkenin ekonomide gösterdikleri başarılar bir “ekonomik mucize” olarak tanımlanır. Bu ülkeler; Batı Almanya, Japonya ve Güney Kore’dir.

Bu üç ülkenin de başarılarının altındaki faktörler ve koşullar farklılık göstermektedir.

Bu ülkelerden Japon mucizesi en çok merak edilen olayların başında gelmektedir.

Japonya İkinci Dünya Savaşında yaşadığı ağır yenilgiye rağmen (üretim savaş öncesi dönemin yüzde 30’na düşmüş, gıda karneye bağlanmış, işsizlik 10 milyonu aşmış), hızla toparlanmış ve 1991yılına kadar ekonomide parmakla gösterilen bir başarıya imza atmıştır.

Bu hızlı kalkınma hareketi sayesinde müthiş bir ticaret fazlası vererek 1972 yılında Dünya’nın ABD’den sonra ikinci büyük ekonomisi olmuştur. Hâlen 2023 yılı itibarıyla yaklaşık 4,3 trilyon dolar büyüklüğü ile dünyanın dördüncü büyük ekonomisidir.

Japonya’nın kısa bir süre içerisinde hızla toparlanarak dünyanın önde gelen ekonomik güçlerinden birisi haline dönüşmesi "Japon mucizesi" olarak değerlendirilmiş ve uzun yıllar boyunca çoğu gelişmekte olan ülke için bir örnek olarak gösterilmiştir

Ancak, 1990’lı yılların başından itibaren Japon ekonomisi büyük bir durgunluk içerisine girmiş, büyüme hızı düşmüş, işsizlik artmıştır.

Japonya’nın içine düştüğü bu kronik durgunluktan çıkamaması halinde mali sektörde ciddi bunalımlar yaşamasının kaçınılmaz olacağı kabul edilmektedir.

Ekonomik büyüklüğü ve dünya ticareti içerisindeki yeri göz önünde bulundurulduğunda, Japonya’nın içine düşeceği bir finansal krizin tüm dünyayı etkilemesi kaçınılmaz olacaktır.

İkinci Dünya Savaşı sonrasında Japonya’daki gelişmeleri biraz daha yakından incelemek gerekmektedir.

Ülke savaş sonrası 1945-1951 arasında General Douglas MAc Arthur liderliğindeki Amerikan İşgal Yönetimi (SCAP, Supreme Commander for The Allied Powers) tarafından idare edilmiş ve yeniden yapılandırılmıştır. Japon hükümeti tüm kararlarda Tokyo’da bulunan Müttefik Kuvvetler Merkezi Kumandanı ABD Generali Mac Arthur’dan onay almak durumundadır. Bu dönemde Japonya’ya ABD tarafından yaklaşık 1,95 milyar dolar tutarında yardım yapılmıştır.

İkinci Dünya Savaşı öncesindeki totaliter yönetimin çevre ülkelere yönelik yayılmacılık emelleri ve girişimleri bilindiği için savaş sonrası dönemde ABD işgal yönetimi tarafından ülkede demokratik kurallar yerleştirilmeye çalışılmıştır.

ABD’nin bastırmasıyla 3 Mayıs 1947 tarihinde insan haklarını, demokrasi ve güçler ayrılığını garanti altına alan, askeri güç bulundurulmasını yasaklayan yeni anayasa kabul edilmiştir.

Askeri harcamaların kısıtlanması Japonya ekonomisi için kaynak bakımından faydalı olmakla birlikte çok da büyük bir katkısı olmamıştır.

Japonya’yı tekrar atağa kaldıran faktörlerden birisi 1950-53 arası yaşanan Kore Savaşıdır.

ABD Kore savaşı süresince savaştaki ihtiyaçlarının tedarik kaynağı olarak Japonya’yı kullanınca bu durum yaratılan talep sayesinde ekonominin de fitilini ateşlemiştir.

Ekonomide 1991 yılına kadar süren parlak bir döneme girilmiştir.

1951-1971 arası milli gelirdeki ortalama büyüme oranı yüzde 9,4 olmuştur.

Fitilin ateşlenmesinin yanında aşağıda sıralanan faktörlerin de etkisiyle endüstride yaratılan müthiş verimlilik sayesinde, küresel ekonomi 1973’te başlayan stagflasyon olgusunu yaşarken Japon ekonomisi çok büyük bir avantaj sağlamıştır.

Japonya’nın 1970’li yıllarda küresel pazarda hâkim olduğu ürünlerin çeşitliliği ve sayıları herkesi şaşırtacak bir boyuta ulaşmıştır. Fotoğraf makineleri, video kayıt cihazları, elektrikli aletler, müzik aletleri, otomobiller, motosikletler gibi ürünlerle Dünya’da Japon egemenliği hüküm sürmeye başlamıştır.

Rakipsiz Alman optik sanayi 1960’ların sonundan itibaren Japon rekabeti karşısında pazar kaybetmeye başlamış, Japon kuartz saatleri tüm alt ve orta sınıf pazarlarını işgal etmiş, İsviçre saat sektörünün muazzam kâr marjları küçülmekten kurtulamamıştır. İngiliz, Amerikan, İtalyan motosiklet üreticileri Japon üreticiler karşısında perişan olmuşlardır. Demir-çelik sektöründe büyük bir atılım yapılmıştır, 1970’lerin sonunda Japon tersaneleri Dünya’da üretilen gemilerin yarısını üretir noktaya varmıştır.

Esas mucize otomotiv alanında yaşanmıştır. 1960-1984 arasında Japonya’nın küresel ekonomideki otomotiv satışlarındaki payı yüzde 1’den yüzde 23’e yükselmiştir. 1973’teki Arapların Petrol Ambargosu sonrası küresel petrol fiyatlarının 4 kat artması nedeniyle yakıt konusunda cimri olan Japon otomobilleri Amerikan ve Dünya pazarlarını ele geçirmeye başlamıştır. Elektronik devre kartları ve cihaz üretimlerinde yakalanan başarı otomotiv sektörüne de ekstra katkıda bulunmuştur. Japon otomobilleri rakiplerine göre yakıt avantajlarının yanında aynı zamanda araç içi konfor ve eğlenceyle rekabette bir hayli öne geçmeyi başarmışlardır.

Bu parlak gelişme dönemi sayesinde 1972 yılında ABD’nin arkasından Dünya’nın ikinci büyük ekonomisi olmuşlardır.

Ancak bu döneminin arkasından bir duraklama dönemi gelmiştir.

Ne yazık ki Japonya’nın İkinci Dünya Savaşı sonrasında gösterdiği ekonomik başarının itici güçleri, daha sonra içine düştüğü ekonomik durgunluğun da belli başlı nedenlerini teşkil etmiştir.

Japonya İkinci Dünya Savaşını takip eden dönemde, istikrarlı bir siyasi iktidar, bir nevi holding olan büyük şirket grupları (Keiretsu-iç içe iş ilişkileri ve hissedarlıkları olan şirketler grubu) ve güçlü bir bürokrasiden oluşan üçlü bir yapı tarafından yönetilmiştir.

Bu üç güç odağı arasındaki işbirliği Japonya’nın önemli ve cesur kararlar alarak güçlü bir endüstriyel yapıyı oluşturmasına imkân sağlamıştır.

Bu dönemde Japon devletinin ekonomiye ve şirketlere uyguladığı tercihli vergilendirme, sübvansiyonlar, düşük faizli kredi desteği, ArGe desteği, KOBİ’lerin teşviki, piyasaya girişlerin kısıtlanması, üretim, yatırım ve ihracatın koordinasyonu, altyapının devlet eliyle kurulması gibi önlemlerin gerçeklere uygun ve ihtiyaçları karşılayacak nitelikte ve etkin olduğu kabul edilir.

Diğer taraftan özellikle Keiretsular, kendi grupları içerisinde oluşturdukları dev bankalar aracılığıyla ihtiyaç duydukları finansmanı çok elverişli koşullarla elde edebilmiş ve hükümetin ve bürokrasinin de yönlendirmesi ve koruması altında hızlı bir şekilde gelişerek pek çok endüstriyel sektörlerde dünyada ön plana çıkmayı başarabilmişlerdir.

Banka mevduatına devlet güvencesi ve Keiretsularda çalışan işçilerin işe girdikleri günden emekli oluncaya kadar aynı şirkette güven içerisinde çalışabilmelerine imkân tanıyan "hayat boyu iş" anlayışı ise, toplum içerisinde sistem için gerekli olan güveni sağlamıştır.

Ancak, bu yapılanma zaman içerisinde sistemi bozucu bir etki yapmaya başlamıştır. Nitekim, devlet ve bürokrasi tarafından kollanmaları sonucunda Keiretsular piyasanın gerektirdiği rasyonel davranışlardan ziyade daha çok grup içi dayanışma mekanizmasına bağlı olarak kararlar almaya başlamışlar ve sonunda Japonya’nın ekonomik itici gücü olmaktan çıkarak giderek katlanılması gereken bir yük haline gelmişlerdir.

Özellikle, grubun içinde yer alan bankalardan istenilen ölçüde ve sorgulanmadan kredi alınabilmesi keyfiyeti giderek ekonomik kaynakların verimsiz projelere yatırılmasına ve geri ödenmesi şüpheli kredilerin verilmesine yol açmıştır.

Keiretsu şirketlerinin bu tür borçlanmalarının diğer bir sonucu da, kağıt üzerinde teminat olarak gösterilen arsa ve gayrimenkul fiyatlarının yükselmesi olmuştur. Gerek tüketim mallarında gerek hizmet sektöründe çok büyük fiyat artışları yaşanmazken, 1990’lı yılların başına gelindiğinde hisse senetlerinde ve gayrimenkul fiyatlarında astronomik spekülatif yükselişler (baloncuklar) ortaya çıkmıştır. Enflasyon çok düşük olmasına rağmen (yüzde 2) inanılmaz pahalı olan arsa, konut, ticari alan fiyatları 1984-1991 arasında 7 yılda tam 4 kat artmıştır.

Gayrimenkul ve hisse senedi fiyatlarında ortaya çıkan bu suni şişkinlik, nihayet 1991 yılında bir patlamayla son bulmuş (Japonya Varlık Krizi), gayrimenkul ve hisse senetleri fiyatları korkunç bir çöküş yaşayarak Japon ekonomisini bu güne kadar süregelen, içinden bir türlü çıkılması mümkün olmayan bir durgunluğa girmesine yol açmıştır.

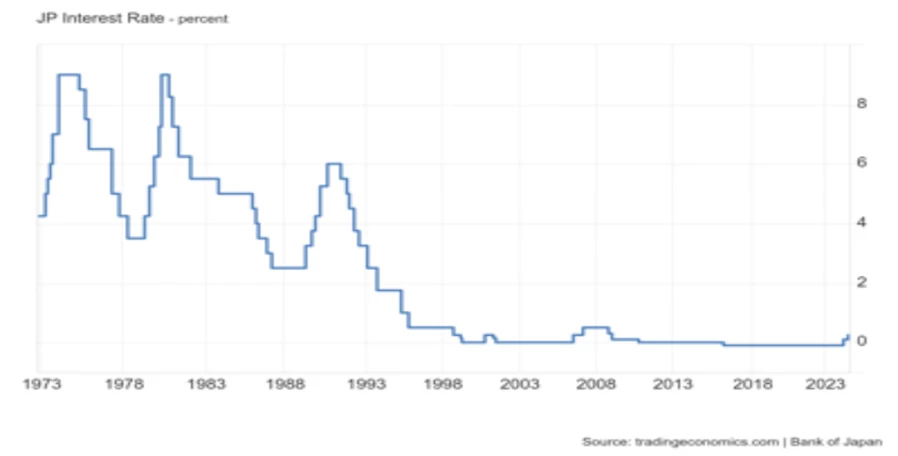

1989 Aralık ayında Merkez Bankası Başkanlığına Yasushi Mieno getirildi. Varlık balonunun sönümlendirilmesi için hemen sıkı para politikası uygulamaya koydu. 1990 yılının ilk yarısında peş peşe faiz artırımları yaptı. Ancak uygulamaya sokulan sıkı para politikası ekonomide sert bir frenlemeye sebep oldu. Varlık fiyatları bir anda yüzde 80-90 oranında düştü. Daha önce herkes alıcıyken şimdi herkes satıcı konumuna geldi. İşte para politikasındaki bu sıkı uygulama balonun patlamasına yol açtı. Aynı anda ekonomi de büyük bir durgunluğa girdi.

Aradan 33 yıl geçmesine rağmen Japon ekonomisi bugün hâlâ içine düştüğü bu durgunluktan kurtulabilmiş değildir. Kurtulma olasılığı yok değildir. Ancak çok kolay olmadığı değerlendirilmektedir.

Bazı iktisatçılar Japonya’nın tüm teknolojik atılımlarına ve mükemmel bir sanayi altyapısına sahip olmasına rağmen demografik ve fiziki sınırlarının sonuna 1970’lerde ulaşmış olduğunu savunurlar.

Bu durgunluğun temel nedeni olarak; halkın ekonomik yapı ve geleceğe yönelik güvenini kaybetmesi ve gelecek endişesiyle, tüketim eğilimlerini azaltarak büyük ölçüde tasarrufa yönelmelerini gösterirler.

Güvenini yitiren bu yaşlı nüfusun harcamalarını kısması, tasarrufa yönelmeleri sonucu hükümetler tarafından uygulanan çeşitli “ekonomik paketlere” rağmen ekonomi bir türlü canlandırılamamakta durgunluktan çıkılamamaktadır.

Yaşanan kriz nedeniyle balonun patlaması sonucu insanların servetlerinde ciddi kayıplar ortaya çıkmış, geleceğe dönük ümitler de sönmüştür.

Ekonomideki patlama sonrası Japon halkı niçin böyle bir karamsar tutum içerisine girmiş, neden geleceğe olan güvenlerini kaybetmişlerdir?

Bunun temel nedeni nüfustaki hızlı yaşlanmadır.

Düşük doğum oranları ve giderek uzayan ortalama hayat süresi Japon demografisinin giderek yaşlanmasına yol açmaktadır. Mevcut eğilimlerin devam etmesi halinde gelecekte çalışmayan nüfusun çalışan nüfusa oranı endişe verir bir orana yükselecektir.

Yaşlanan nüfusun yarattığı asıl endişe finansal sebeplerden kaynaklanmaktadır. Sosyal sigorta sistemindeki bu sıkıntı yüzünden yakın bir gelecekte yaşlanan nüfusun emeklilik maaşlarını ve sağlık giderlerini karşılayabilmek giderek zorlaşacaktır. Böyle bir durumda devletin ortaya çıkacak açıkları kapatmak için büyük çaplı harcamalar yapması gerekecektir.

Oysa, halen devlet, başka hiçbir gelişmiş ekonomide görülmediği kadar büyük bir iç borç (kamu borcu) yükü altına girmiş durumdadır. 2024 yılı Birinci Çeyrek itibarıyla iç borcun GSMH’ye oranı yüzde 299’a ulaşmıştır. Bu G-20 (Gelişmiş-20) ülkeleri arasında en yüksek orandır. İkinci sırada yüzde 172 ile İtalya gelmektedir. Beşinci sıradaki ABD’nin borçluluk oranı ise yüzde 122’dir. Japon halkının geleceğe karamsar bakmasının ardında yatan önemli diğer bir neden de budur.

Aslında Japonya 1980’li yıllara kadar geliri-gideri dengeli bütçelerle yönetilmiştir.

Köpük ekonomisinin sönümlenmesiyle ortaya çıkan durgunluğu gidermek için hükümetler 1990 yılından itibaren birçok ekonomik paketi devreye sokmuştur.

Bu ekonomik paketlerde devletin bir taraftan büyük çaplı harcamalar yapmasına diğer taraftan vergileri indirerek fert ve şirketleri teşvik etmesine, bütün bunların neticesinde de kamu borcunun hızla artmasına yol açmıştır.

Geleceğe ilişkin güvensizliğin en önemli nedenlerinden birisi de bankaların çok büyük rakamlara ulaşmış olan batık kredileridir.

Köpük ekonomisinin sönmesiyle birlikte, pek çok Japon şirketi bankalardan aldıkları büyük ölçekli borçları ödeyemez duruma düşmüşlerdir.

Krizden beri söz konusu borçlar için teminat olarak gösterilen gayrimenkuller büyük ölçüde değer kaybettiğinden dolayı bankaların bunları satarak verdikleri kredileri tümüyle yerine koymaları mümkün olamamaktadır.

Bazı bankalar tahsil edilmesi mümkün olmayan bu alacaklarını hâlâ bilançolarında göstermekte ve soruna çözüm getirilmesini geciktirmektedirler. Bu durum; borçlarını ödeyemeyen, bu yüzden tasfiye olması gereken, ekonomik açıdan verimliliğini yitirmiş şirketlerin faaliyetlerini sürdürmelerine neden olmakta ve ekonomik kaynakların daha verimli alanlara yönelmesine engel teşkil etmektedir.

Öte yandan, batık kredilere çözüm için getirilen tekliflerin başka sorunlara yol açmaları da ihtimal dâhilindedir.

Önerilen çözümlerden birisi; bilançoda bu alacakların silinerek, gerekirse bankaların zarar yazmalarına hatta iflas etmelerine izin verilmesidir.

Ancak iflas edecek olan bankaların finansal güveni zedeleyerek ekonomik istikrarı ciddi biçimde bozacağından korkulmaktadır.

Diğer bir öneri de devletin bankalara sermaye koyarak söz konusu borçları üstlenmesidir.

Ancak böyle bir çözümün zaten milli hasılanın yüzde 300’üne ulaşmış bulunan kamu borcunu ödenemeyecek bir büyüklüğe çıkaracağından ve yaratacağı hiper enflasyonla ekonomiyi darmadağın edeceğinden korkulmaktadır.

İnsanların geleceğe olan güvenlerini yeniden tesis ederek ekonominin canlanması için batık krediler sorununun köklü bir şekilde çözülmesi bir mecburiyet olarak durmaktadır.

1991’den beri yaşanan uluslar arası gelişmeler de Japon ekonomisinin işini daha da zorlaştırmıştır.

1990’lı yılların sonunda yaşanan Asya krizi, 2008 Küresel Finansal Kriz, kovid krizi ve son dönemde yaşanan savaşlar ve dünya ekonomisinde görülen durgunluk Japonya’yı daha da olumsuz bir biçimde etkilemeye devam etmektedir.

JAPON MERKEZ BANKASININ EKONOMİYİ CANLANDIRMA ÇABALARI

1989 Aralık ayında Yasushi Mieno MB Başkanlığına getirilmiştir. Göreve gelir gelmez varlık balonunu söndürmek için uygulamaya koyduğu sıkı para politikasıyla 8 ay içerisinde politika faizini kademeli şekilde yüzde 6’ya yükseltmiştir.

Faizlerin yüzde 6 gibi Japonya için çok yüksek bir orana yükselmesi gerçekten varlık balonunun sönmesini sağlamıştır. Ancak varlık fiyatlarında meydana gelen çöküşle birlikte, ekonominin çarkları da durmuş, ekonomi büyük bir durgunluğa girmiştir.

Uyguladığı politikalarla ekonomide canlanmayı sağlayamayan MB, ekonomik aktiviteyi tekrar artırabilmek için 1995 ortasından itibaren faizleri kademeli bir şekilde indirmeye başlamış, 1999 yılına gelindiğinde artık faiz “sıfırdır”.

Böylece Japon ekonomisinde 1999 yılından 2016 yılı ortasına kadar (2006-2010 dönemi hariç olmak üzere) sıfır faiz politikası uygulanmıştır.

2016 yılına gelindiğinde değerlenmiş bulunan Japon Yeninin hem ihracata zarar vermesini önlemek hem de durgunlukla mücadeleyi kuvvetlendirmek için Japon MB bu sefer faizi sıfırın altına (yüzde – 0,1) indirmiş ve 2024 yılı Mart ayına kadar eksi faiz politikasını sürdürmüştür (2008 Küresel Finansal Krizin etkilerini gidermek üzere Dünya’da AB Merkez Bankası ve bazı ülke MB’larının yaptığı gibi).

2024 yılında ekonomideki büyük şirketlerin hızlı ücret artışlarına gitmeleri ve enflasyonun artmaya başlaması yüzünden, Merkez Bankası enflasyonla mücadele etmek üzere 2006 yılından beri ilk defa faiz artırımına gitmiştir. Böylece 19 Mart 2024 tarihinde eksi faiz politikasından vazgeçilerek faiz sıfır ilâ artı 0,1 aralığına yükseltmiştir.

4 ay sonra, 31 Temmuz 2024 tarihinde MB faizi yüzde 0,1’den 0,25’e çıkartarak yeniden bir faiz artırımına gitmiş, ihtiyaç olması halinde faizi artırmaya devam edebileceğini açıklamıştır.

Bu kararı almasındaki temel faktör; ABD ile Japonya arasındaki faiz makasının çok açılmış olması yüzünden Japon Yeninin ABD dolarına karşı değerinde meydana gelen rekor düşüşü gidermek, Yenin dolara karşı değer kazanmasını sağlamaktır

BURAYA KADAR OLAN GELİŞMELERİ ÖZETLERSEK;

Japon ekonomisi İkinci Dünya Savaşı sonrasında 1951 yılından itibaren çok hızlı bir büyüme sürecine girmiştir.

1972 yılına gelindiğinde Dünya’da ABD ekonomisinden sonra en büyük ikinci ekonomi olmuştur.

1990 yılına gelindiğinde bu hızlı büyüme ekonomide hisse senetleri ve gayrimenkul sektöründe korkunç balonlar oluşmasına yol açmıştır.

Balonları söndürmek üzere 1990 yılından itibaren sıkı para politikası uygulanarak faizler artırılmıştır.

Artan faizler balonları söndürürken ekonomiyi de içinden çıkılması mümkün olmayan bir durgunluğun içerisine sokmuştur.

1990’dan itibaren Japon hükümeti ekonomiyi canlandırmak üzere bir çok ekonomik paket devreye sokmasına rağmen, bir türlü arzulanan canlanma sağlanamamıştır. Bu tarihten itibaren ekonomide ultra gevşek para politikası uygulanmaya başlamış, faizler sıfır, hatta bazı yıllarda negatif seviyeye çekilmiş, ekonomideki bireylere ve şirketlere harcamalarını artırmaları için ciddi parasal ve vergisel destekler sağlanmıştır.

Ancak ekonomide canlanma için verilen bu teşvik ve destekler sonucu Japonya’nın kamu borcunda da devasa büyük artışlar ortaya çıkmıştır. Kamu borcunun milli hasılaya oranı 2024 yılında yüzde 300’e ulaşmış, Dünya’nın kamu borç oranı en yüksek ekonomisi olmuştur.

Bütün bunlara rağmen Japon ekonomisi hâlâ durgunluktan çıkamamıştır.

JAPONYA’DAN KAYNAKLANAN CARRY TRADE KRİZİ

Carry trade temel olarak iki milli para birimi arasındaki faiz farkından kâr elde etmek için uygulanan stratejiler bütününe denilmektedir.

Varsayalım ki Japonya’da durgunluk nedeniyle 10 yıllık tahvil faizleri yüzde 1 olsun. ABD’de ise 10 yıllık tahvil faizleri yüzde 4,5 olsun.

Bu durumda Japonya’dan yüzde 1 faizle borçlanarak ABD’nin yüzde 4,5 faizli tahvillerine yatırırsanız süreç sonunda dolar bazında net yüzde 3,5 getiri elde edersiniz.

Buradaki en büyük risk; bu süreç zarfında Japon Yeninin değer kazanması durumunda yaşanabilir. Örneğin bu işlem sürecinde Japon Yeni yüzde 5 değer kazanırsa siz bu carry trade işlemleri neticesinde kâr edeceğinize yüzde 1,5 zarar etmiş olursunuz.

Japonya 1991 yılından beri içinden çıkamadığı bir durgunluk sürecini yaşamaktadır. Bu nedenle MB faizleri ultra gevşek para politikası uygulayarak sıfır seviyesine kadar indirmiştir.

Japon ekonomisi içinden çıkamadığı durgunluk nedeniyle bir türlü de büyüyememektedir. Yen cinsinden bir büyüme olsa bile bu çok küçüktür. Diğer taraftan Japon Yeni de dolar karşısında uygulanan gevşek para politikası nedeniyle sürekli değer yitirmektedir.

Bu nedenle Japon GSYH değeri sabit fiyatlarla Yen cinsinden artsa bile Yenin dolara karşı değer kaybetmesi yüzünden dolar cinsinden artmamakta, hatta küçülmektedir.

Japonya bu nedenle 1972 yılında Almanya’yı geçerek Dünya’nın ikinci büyük ekonomisi olmuşken, 1991’den sonra yaşanan durgunluk döneminde, Yen cinsinden az da olsa büyürken dolar bazında tersine küçülmüştür. Bu nedenle Alman ekonomisinin gerisine düşmüştür. Almanya Japonya’yı geçerek üçüncü olurken, Japonya dördüncülüğe inmiştir.

Japonya bir taraftan büyüyememekten şikayet ederken diğer taraftan nüfusu da hızla yaşlanmaktadır. Ortalama ömür 80 yılı aşmış, 90’lara doğru uzanmıştır.

İşte burada Japon Maliye Bakanlığı, Yen cinsinden borçlanıp ABD, Avustralya, Fransa gibi daha yüksek tahvil faizine sahip ülke tahvillerine yatırım yaparak kazanç elde etme yolunu bulmuştur.

Böylece 1990 yılından beri durgunluk yüzünden ekonomisini bir türlü büyütemezken. bulduğu bu formül sayesinde diğer ülkeler üzerinden kazanç elde etmeyi başarmıştır.

Dünya’da ABD tahvillerine en çok yatırım yapan ülke Japonya’dır. Japonya, Aralık 2023’te 1 trilyon 138 milyar dolarlık ABD hazine bono ve tahvili ile bu alanda Dünya’da ilk sırada yer almaktadır.

Japonya’da ABD tahvillerine yatırım yapan en büyük kuruluş Japon Maliye Bakanlığıdır. İkinci sırada Japan Post Bank gelmektedir. Arkasından kooperatif kaynaklı, yarı kamu özelliğinde olan 2 banka daha gelmektedir.

Dünya’da Japon Yeni ile borçlanıp diğer ülke tahvillerine yatırarak carry trade yoluyla yüksek getiri elde etmek maksadıyla dolaşan para miktarının yaklaşık 20 trilyon dolar civarında olduğu tahmin edilmektedir.

Carry trade işleminde kazanç elde etmedeki en büyük risk (yukarıdaki örnekte anlatıldığı üzere) Japon Yeninin değer kazanması durumunda yaşanacaktır.

2006-2010 dönemini saymazsak Japon politika faizi 1995 yılından 2024 yılına kadar neredeyse yüzde sıfır seviyesinde olduğu için carry trade yoluyla kazanç elde etmeye çok müsait bir ortam yaratmıştır.

2024 yılı 19 Mart tarihinde Japon MB’sı, büyük şirketlerin hızlı ücret artışlarına gitmeleri nedeniyle artan enflasyonu kontrol etmek için, faizi eksi seviyesinden yüzde sıfır ilâ 0,10 seviyesineyükseltmiştir.

Japon MB’sı bu yıl ikinci faiz artırımını 31 Temmuz 2024 tarihinde yapmıştır. Japon ve ABD faiz oranları arasındaki farkın çok açılması nedeniyle Japon Yeninin ABD doları karşısında tarihi düşük seviyelere gelmesi üzerine, Yenin değer kazanması için faiz artırımını gerçekleştirmiştir. Gerektiğin takdirde faiz artırımlarına devam edeceği de açıklamıştır.

Japonya’da 31 Temmuz Çarşamba günü faiz artırımı gerçekleştirilmiş ve artırımların devam edebileceği açıklanmışken, iki gün sonra 2 Ağustos Cuma günü de ABD ekonomisiyle ilgili işlerin iyi gitmediğine yönelik verilerin gelmesi küresel piyasalardaki morallerin iyice bozulmasına sebep olmuştur.

Bir taraftan Japonya’daki faiz artırım sürecinin başlaması diğer taraftan ABD’deki faiz indirim sürecinin başlayacağı yönündeki işaretlerin kuvvetlenmesi, “carry trade”çileri kâr marjlarının iki taraftan birden budanacağı, hatta zarar edebilecekleri endişesine sevk etmiştir.

Bu endişelerle 5 Ağustos Pazartesi günü tüm küresel piyasalar “carry trade”çilerin agresif pozisyon kapatma hareketleriyle son yılların en büyük sarsıntısını yaşamışlardır.

Carry trade’çiler pozisyon kapatabilmek için ellerinde bulunan hisse senedi, kripto varlıklar, altın, tahvil gibi bütün varlıkları satarak nakte geçip borçlarını kapatma telaşına giriştiler.

5 Ağustosta yaşanan Kara Pazartesi olayında Dünya’da 20 trilyon dolar civarında olduğu tahmin edilen mevcut carry trade pozisyonlarının yaklaşık yarısının kapatıldığı sanılmaktadır.

Halen önümüzdeki süreçte kalan carry trade pozisyonlarının da kapatılma ihtimali mevcuttur.

Bu nedenle piyasalardaki yatırımcılara panik yapmamaları, temkinli olmaları tavsiye edilmektedir.

CARRY TRADE ve TÜRKİYE

Carry trade olayında Dünya’da en yüksek faizi veren ve carry trade için cazibe merkezi olan ülkelerden birisi de Türkiye’dir.

Japonya’da düşük faizle borçlanarak Türkiye’de yüzde 50 civarında bir faiz kazancı elde ettiğinizde, kurun da istikrarlı olması durumunda çok yüksek kârların elde edilmesi mümkün olabilmektedir.

Türkiye’de 2024 yılı yerel seçimleri sonrasında 1 Nisan ile 26 Temmuz tarihleri arasında yaklaşık 4 aylık bir dönemde MB’sının net rezervleri 90,1 milyar dolar artmışken, bu artışın 20,3 milyar dolarının carry trade yoluyla gelen para olduğu hesaplanmıştır.

Carry trade yoluyla Türkiye’ye gelmiş olan dövizin; bir taraftan Türkiye MB’sının beklenenden daha önce faiz indirimlerine başlaması diğer taraftan Japonya’nın faiz yükseltmeye devam etmesi, bunlara ek olarak FED’in faiz indirim sürecini başlatması durumunda bütün piyasalarda olduğu gibi Türkiye’den de ani çıkışlarının olabileceği endişeleri mevcuttur.

Bu bağlamda Türkiye’den beklenmedik ve yüksek hacimli döviz çıkışlarını yavaşlatabilmek için faizlerin, enflasyonun düşme sürecine girdiğinden emin olunduktan sonra, yavaş ve kontrollü bir şekilde azaltılması gerekmektedir.

Böylece ani döviz çıkışlarının önünün alınabilmesi sayesinde kur tetiklemeli krizlerin de yaşanma olasılıkları azaltılmış olabilecektir.