2008 ABD Finansal Krizi Ve Türkiye’de Yaklaşan Tehlike

Bu yazıda 2008 yılında ABD’de konut kredileri ile başlayan Finansal Krizin nedenleri analiz edilmektedir.

Bu yazıda 2008 yılında ABD’de konut kredileri ile başlayan Finansal Krizin nedenleri analiz edilmektedir.

Yazının son bölümünde Türkiye’de bankacılık sektöründeki kredilerde yaklaşan tehlike ele alınmaktadır.

DİKKATİMİZİ ÖNCELİKLE 2008 YILINDA ABD’DE BAŞLAYAN KRİZE YÖNELTELİM

2008 Sonbaharında ABD’de başlayan Finansal Kriz daha sonra reel sektöre de sıçramış, arkasından bütün dünyaya yayılarak bir Küresel Krize dönüşmüştür.

Bu kriz 1970’lerin sonundan itibaren kapitalist dünyada başlayan küreselleşmenin (neoliberalizmin) getirdiği bir krizdir.

Küreselleşme ile birlikte dünyada sermaye ve malların hareketi önündeki engeller kaldırılmıştır.

Gelişen teknoloji ile birlikte sermayenin hareketi (kişiler arasından tutun ülkeler arasına kadar) müthiş bir hız kazanmıştır. Paranın bir yerden bir yere transferi bir tuşa dokunmak suretiyle gerçekleşir hale gelmiştir.

Küreselleşme ile birlikte finans sektörünün önemi daha da artmıştır. Finans sektörü reel sektörün önüne geçmiştir.

Finans alanında elde edilen gelirler o kadar büyümüştür ki üretimden elde edilen kazançları aşmıştır.

Yani, paradan para kazanmak, üretim yapmaktan daha cazip hale gelmiştir.

İletişim ve bilgisayar teknolojisinin ilerlemesiyle finans alanında bir çok inovatif türev araçlar geliştirilmiş, bunun neticesinde finansal işlemler gittikçe daha karmaşık bir yapıya bürünmüştür.

Bu karmaşık yapı içerisinde finansal işlemlerin denetimi ve takibi iyice zorlaşmıştır.

Bu ise piyasada mevcut finansal kuruluşların yaptıkları işlerin doğruluğunun raporlanmasını, finansal yönden ortaya çıkabilecek tehlikelerin önceden fark edilmesini de güçleştirmiştir.

ŞİMDİ DE 2000’Lİ YILLARIN ABD’SİNE GİDELİM.

2000 yılından önce ABD ekonomisi oldukça canlıdır. Yüksek büyüme hızlarına ulaşmıştır.

Ancak bu canlılık enflasyonu da yükseltmiştir.

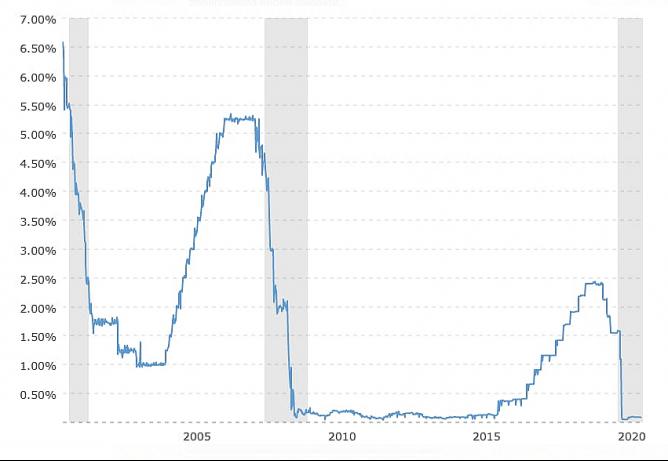

Bu nedenle ABD Merkez Bankası FED faizleri de yükseltmek zorunda kalmış, 2000 yılı başında faiz 6,5’e yükselmiştir.

Ancak artan faizler ekonomiyi de yavaşlatmış, bunun üzerine Merkez Bankası faiz indirimlerine başlamıştır.

Böylece 2000 yılında 6,5 olan faiz, 2003 yılı Temmuzunda 1 seviyesine indirilmiştir.

Yaklaşık bir yıl 1’de kalan faizler daha sonra ortaya çıkan enflasyon nedeni ile tekrar artırılmak zorunda kalınmıştır.

2003 Temmuzu ile 2004 Temmuzu arasındaki bir yıllık dönemdeki FED faizi 1 seviyesi ile son 58 yılın en düşük faizidir.

Aşağıdaki tabloda ABD FED faiz oranlarının 20 yıllık seyri gösterilmektedir.

MORTGAGE KONUT KREDİSİ NASIL BİR KREDİDİR?

Mortgage konut kredisi; vadesi 30 yıla kadar uzayabilen, aldığınız evi kredi karşılığında ipotek eden, değişken faizli bir kredidir.

ABD’de genellikle konut kredisi vadeleri çok uzun olabildiği için taksitleri de neredeyse kira bedeline yakın seviyededir. Bu nedenle kiralamak yerine mortgage konut kredisi ile ev sahibi olmak daha tercih edilebilir durumdur.

Türkiye’deki konut kredilerinden farkı şudur: Türkiye’de konut kredisi faizi sabittir. Halbuki ABD’deki mortgage konut kredisi faizleri piyasadaki faizden etkilenen değişken bir yapıdadır.

Yani Merkez Bankası faiz arttırdığında konut kredisi faizi de artmakta, indirdiğinde konut kredisinin faizi de inmektedir.

FED’in faizi 1’e kadar indirmesi mortgage konut kredisi faizlerinin 3’e kadar tarihinin en düşük seviyesine inmesine neden olmuştur.

Herkes bu tarihi düşük seviyedeki konut kredisini almak için bankalara koşmuştur.

Bankalar da kurdukları sistem aracılığıyla isteyen herkese konut kredisi vermeye başlamışlardır.

2000 öncesi dönemde bankalar sadece ödeme güçleri olan kişilere kredi veriyorlardı.

Ancak 2000’den itibaren, aşağıda anlatılan sistem sayesinde bankalar düşük gelir grubunda olan, krediyi geri ödemede riskli grupta bulunan kişilere de konut kredisi vermeye başlamışlardır.

İşte ABD’de finansal krizi başlatan olaylar bu düşük-riskli gelir grubuna (subprime-eşik altı grup) verilen konut kredilerine dayanmaktadır.

Düşük gelirli ya da daimi bir işte çalışmayanlara verilen konut kredisi (subprime=eşik altı) Subprime Mortgage Konut Kredisi diye adlandırılmaktadır. Yani bir nevi tehlikeli konut kredisi anlamında kullanılmaktadır.

Mortgage konut kredileri ipoteğe dayalı kredilerdir. Krediyi geriye ödeyemediğinizde bankalar icra yoluyla evinize el koymaktadır.

PEKİ BU GRUP RİSKLİ OLMASINA RAĞMEN BANKALAR BUNLARA NEDEN KREDİ AÇMIŞLARDIR?

Bunun ana nedeni bankaların gözü doymaz aşırı kâr hırslarıdır.

2000 sonrası dönemde bankalar tarafından geliştirilen yeni finansal araçla bankaların kredi verme kapasitelerinde önemli artışlar sağlanmıştır.

Bu yeni araç sayesinde kredi kapasitelerini artıran bankalar, gözlerini bürüyen kâr hırsları nedeniyle, sağlam müşterilerden sonra, krediyi geri ödemesi riskli kişilere de kredi vermeye başlamışlardır.

Ne kadar çok kredi verirlerse o kadar çok kâr edeceklerini bilen bankalar, aşırı kâr hırsıyla riskli olup olmadığına bakmadan her önüne gelene kredi vermişlerdir.

Bu dönem tarihte verilen konut kredilerinin en yükseğe ulaştığı dönem olmuştur.

Konut kredilerindeki bu patlama konut fiyatlarının da patlamasına yol açmış, konut fiyatları ikiye katlamış, konut fiyatlarında bir balon oluşmasına sebep olmuştur.

YENİ FİNANSAL ARAÇLA (ENSTRÜMANLA) BANKALARIN KREDİ KAPASİTELERİ NASIL ARTMIŞTIR?

Bu yeni aracın adı “Varlığa Dayalı Menkul Kıymet”tir (VDMK). İngilizce karşılığı “Mortgage-Backed Security”dir (MBS).

Bu araç verilen krediye istinaden banka tarafından düzenlenen bir alacak senedidir. Varlığa dayalı denmesinin sebebi teminat olarak ipotek edilen ev gösterilmektedir.

Aslında bu enstrüman (VDMK) 1970’li yıllarda keşfedilmiş, ancak yaygın kullanımı 2000 sonrasında olmuştur.

ABD’de bankalar ipotekli konut kredisi verdikten sonra bunu sistemde Varlığa Dayalı Menkul Kıymet (VDMK-ya da Türkçede kısaca VIDIMIK da denilmekte) enstrümanına dönüştürmek suretiyle, kendini tekrarlayan bir süreç içerisinde, yeniden kredi yaratma kapasitesine kavuşmuşlardır. Bu şekilde sistem kendi içersinde gittikçe büyümüş ve daha karmaşık hale gelmiştir.

Bankaların VIDIMIK yoluyla nasıl yeni kredi kapasitesi yarattıklarını Türkiye’den bir örnek vererek açıklayalım:

Örneğin; 100 TL değerindeki malınızı 6 ay vadeli olacak şekilde senet karşılığı sattınız. Varsayalım ki vadesine bir ay kala paraya ihtiyacınız oldu. Elinizde bir ay vadeli 100 TL tutarındaki senedi bankaya götürdünüz. Banka bir ay vade için varsayalım ki 2 iskonto oranı uyguluyor. Banka size 98 TL tutarında nakit verecektir. Buna halk arasında “senet kırdırma” denilmektedir.

İşte ABD bankalarının yaptığı da benzer bir işlemdir. ABD’de bankaların yaptıklarının Türkiye’deki “senet kırdırma” diye tarif edilen olaydan bir farkı yoktur.

ABD’deki banka verdiği kredi için kişinin evini teminat göstererek 30 yıl vadeli bir VIDIMIK hazırlıyor.

Sonra bunu bir yatırım bankası ya da finans kuruluşuna götürüp kırdırıyor (belli bir iskonto oranı ile iskonto ettirip karşılığında nakit para alıyor).

Banka yeniden bir kredi verebilecek bir nakte kavuşmuş oluyor.

VIDIMIK sayesinde banka her kredi verişinden sonra bu işlemi tekrarlıyor ve kredi verebilme kapasitesini istediği kadar artırabiliyor.

Banka neden çok kredi vermek istiyor? Çünkü banka ne kadar çok kredi verirse o kadar çok kâr edecektir.

Sistemde bankaların aşırı kâr hırsı, onları mümkün olduğu kadar çok kişiye kredi vermeye teşvik etmektedir.

İşte gelinen nokta itibarıyla, VIDIMIK yoluyla kredi hacmini artırma işlemi, paradan para kazanma olayına dönüşüyor.

Faizlerin düşük olduğu dönemde sistem gayet güzel işlemektedir.

Bankaların her isteyene kredi vermesi sonucu bu dönemde gayrimenkul fiyatlarında da ciddi artışlar ortaya çıkmıştır.

Gayrimenkullerin fiyatının artması konut kredisi ile ev alanların kârlı konuma gelmelerine yol açtığı için hem kredi çekenler hem bankalar hayatlarından memnundur.

Sistemde bir çeşit 1920’li yıllarda Charles Ponzi tarafından ortaya konulan “Ponzi Şeması” ya da Türkçe de kullanabileceğimiz bir tanımlamayla “Saadet Zinciri” yaşanmaktadır.

Bankaların aşırı kâr hırsları sistem içinde bir sarmal, bir yumak yaratmıştır.

Bu yumak, başlangıçta açılan kredinin yamaçtan yuvarlanan bir kartopu misali hızla büyümesine neden olmuştur.

ANCAK BU PONZİ ŞEMASI (SAADET ZİNCİRİ) FED’İN FAİZ ARTIRMASI İLE ÇÖKMEYE VE KRİZ YARATMAYA EVRİLMİŞTİR

ABD Merkez Bankası FED, 2003 yılı ortasından 2004 yılı ortasına kadar, faizleri son 58 yılın en düşük seviyesi olan 1’de tuttuktan sonra, enflasyon nedeni ile arttırmak zorunda kalmıştır.

İşte ABD Merkez Bankası FED’in faizleri 1’e indirdiği dönemde mortgage konut faizi de tarihi en düşük seviyesi olan 3’ün altına inmiştir. Bunun sonucunda konut kredisi talebi patlamıştır.

Bu dönemde ödeme gücü düşük olan kişiler bile konut almak üzere kredi talep etmişler ve bankalar VIDIMIK sayesinde bu kişilere kredi açmışlardır.

Bu durum faizler inerken hem kredi alanları hem bankaları çok mutlu etmişti.

Ancak FED 2004 Temmuzundan itibaren faizleri artırmak mecburiyetinde kalınca bu sefer mortgage konut kredisi faizleri de artmak zorunda kalmıştır.

FED faizleri 2006 Temmuzunda 5,25’e yükseldiğinde, Mortgage faizleri de 8’i aşmıştır.

3 sene önce konut kredisi faizleri 3 seviyesinde iken konut kredisi alanlar, şimdi 8 faiz ödemek zorunda kalmışlardır. Bu yüzden de düşük gelirli grup kredilerini geri ödeyemez duruma düşmüştür.

Kredilerin ödenememesi nedeniyle bankalar icra yoluyla ipotek edilen evlere el koymak zorunda kalmışlardır.

Bankaların ellerinde ciddi bir konut stoku oluşmuştur (8 milyon civarı).

Bankalar bu konutları satarak nakte çevirmek istemişlerdir.

Çok sayıda konutun satış için arz edilmesi konut fiyatlarında oluşan balonun patlamasına yol açmış, konut fiyatları hızla düşmüştür.

Konut fiyatlarının hızla düşmesi, bankaların ellerindeki ipotekli konutların değerinin de düşmesine yol açtığı için bankalar zarar etmeye başlamışlardır.

Bankalar bu zararlarına daha fazla dayanamamışlardır. Nihayetinde 2008 yılının 15 Eylülünde 613 milyar dolar borcu ile Lehman Brothers yatırım bankasının iflas etmesiyle ABD’de finansal kriz başlamıştır.

İflaslar diğer bankalara da sirayet etmiştir. Banka iflaslarından sonra iflas dalgası reel sektöre de bulaşarak ekonominin ciddi ölçüde küçülmesine yol açmıştır.

12 yıl önce yaşanan finansal kriz nedeniyle, ABD'nin gayri safi yurt içi hasılasında yaklaşık 14 trilyon dolar ve Amerikan mortgage piyasasında 10,5 trilyon dolarlık kayıp oluşurken, sadece ABD'de 9 milyon kişilik istihdam kaybı yaşanmış ve 8 milyon konuta bankalar tarafından icra yoluyla el konulmuştur.

Böylece, ABD ekonomisinde, faizlerdeki artışın tetiklediği, tabanı sağlam olmadan gittikçe büyüyen kartopunun sert bir duvara çarpmasına benzetilebilecek “dağılma olayı” başlamış, finansal kriz reel sektöre sıçramış ve arkasından küreselleşmenin etkisiyle bütün dünya ekonomisini etkilemiştir.

ABD başlayan finansal krizde; borçlulardan, kredi veren kuruluşlara, menkul kıymet ihraç edenlerden, kredi derecelendirme ve yatırımcılara kadar tüm mortgage piyasası taraflarının sorumlu olduğu kabul edilmektedir.

Bu kriz kapitalizmin yarattığı bir krizdir.

Bir Post-Keynesyen iktisatçı olan Hyman Minsky, “Finansal İstikrarsızlık Teorisi” ile, kapitalist ekonomilerde finansal alandaki aşırı kâr hırsının, finansal kriz üretme ihtimalinin çok yüksek olduğunu savunmuştur.

Minsky, 1996’da vefatından önce, mevcut kapitalist sistemin çok yakında küresel ölçekte bir krizle karşılaşacağını iddia etmiştir.

2008’de yaşanan ve etkileri günümüzde hâlâ devam eden küresel kriz bizlere, Minsky’nin öngörüsünde ne kadar haklı olduğunu göstermiştir.

GELELİM TÜRKİYE’YE

Türkiye’de 2020 Martından beri pandeminin etkisi ciddi şekilde hissedilmeye başlanmıştır. İkinci çeyrekte üretim ve talepte ciddi düşüşler yaşanmış, birçok firma kepenk kapatmak zorunda kalmıştır.

Bu dönemde özellikle turizm ve ulaştırma sektörleri ciddi darbeler yemişlerdir.

Hizmet sektöründe çalışan önemli bir nüfus işsiz kalmıştır.

Hükümet reel ekonomide firma iflaslarını önlemek, onlara nefes aldırabilmek için çeşitli tedbir paketleri uygulamaya sokmuştur.

Bunlardan birisi de bankacılık sektöründeki aktif rasyosu uygulamasıdır.

Aktif rasyosu uygulaması, bankaları reel sektöre kredi vermeye zorlayan bir uygulamadır. Bu rasyoyu tutturamayan bankalara ceza kesilmesi söz konusudur.

Bankalar rasyoyu tutturabilmek için sağlam müşterilerinin yanında düşük gelirli, riskli şirketlere ve kişilere de kredi vermek zorunda kalmışlardır.

Hükümet ayrıca reel sektörün bankalara olan kredilerinde vadesi gelen ödemelerinin yeniden yapılandırılması yönünde kamu bankaları öncülüğünde uygulama başlatmıştır.

Ancak zaman ilerlemekte verilen ve yeniden yapılandırılan kredilerin vadeleri yaklaşmaktadır.

Bu kredilerin yarısının da döviz cinsinden olduğunu söylemek gerekir.

Yakın vadede kredi geri ödemelerinde sorunlar yaşanması büyük olasılıktır.

Türkiye’de şirketlere verilen krediler ABD’deki gibi değişken faizlidir. Faiz oranlarındaki artış kredi faizlerine de yansımakta, firmaların daha da zor duruma girmesine neden olmaktadır.19 Kasım 2020 tarihinde Merkez Bankasının yaptığı 475 baz puanlık artış bu yönden şirketlerin daha da zorlanmasına neden olacaktır.

Burada sıkıntı sadece ödenecek kredi faizlerinin artışından kaynaklanmıyor.

Olayın bir başka boyutu daha var:

Şirketler bankalardan kredi alırken bir teminat göstermek zorundadırlar. Örneğin A şirketi sahip olduğu fabrika binasını ipotek ederek bankadan kredi alsın. Bu binanın değerinin o gün itibarıyla alınan krediyi karşılayabiliyor olduğunu varsayalım.

Faizler arttığı zaman bu binanın piyasa değeri düşecektir. Yeni değerinin verilen krediyi karşılayamadığı noktasına gelindiğinde, banka şirketten yeni ipotek isteyecektir. Firma yeni ipotek gösteremez ise banka verdiği krediyi geri isteyecektir. Bu da firmanın iflas etmesi sonucunu doğurabilecektir.

Diğer taraftan bankalara döviz borcu olan firmaların kurlardaki artış sonucu bu borçlarını ödemede çok zorlanacakları da aşikârdır.

Türkiye’de, ABD’deki gibi bankalar batmayacak, ancak iflas eden çok sayıda şirket olacaktır.

Zaman hızla geçiyor. Tehlike gittikçe büyüyor.

-

1

14 Mart Tıp Bayramı’nda Anlamlı Ziyaret

-

2

14 Mart Tıp Bayramı Törenle Kutlandı

-

3

GAÜN Hastanesi’nde Sağlıkta Şiddete Dikkat Çekildi

-

4

Ödüller takdim edildi

-

5

SANKO ÜNİVERSİTESİ’NDE 14 MART TIP BAYRAMI PROGRAMI DÜZENLENDİ

-

6

14 MART, NEDEN SADECE TÜRKİYE’DE TIP BAYRAMI OLARAK KUTLANIR?

-

7

Hocaların hocası Prof. Dr. Ali Zahit Bolamanı kaybettik

-

8

Gaziantepli Kadın Yazarlar İmza Gününde Buluştu

-

9

“HER ADIMDA DAHA RAHAT BİR NEFES” PANELİ GAÜN’DE DÜZENLENDİ

-

10

Nurdağında diyaliz ünitesi